![[?]](https://static.presspublica.pl/web/rp/img/cookies/Qmark.png)

Bez większych zmian w PIT i ZUS

ZATRUDNIENIE | Nie będzie rewolucji w zakresie opodatkowania dochodów Polaków pracujących na Wyspach. Grzegorz Grochowina menedżer w zespole ds. PIT w KPMG w Polsce

Co do zasady, obowiązek rozliczania się przez Polaków z dochodów osiągniętych na terytorium Wielkiej Brytanii zależy zasadniczo od dwóch kwestii, tj. ustalenia rezydencji podatkowej (>patrz ramka obok) oraz zapisów Konwencji między Rzeczpospolitą Polską a Zjednoczonym Królestwem Wielkiej Brytanii i Irlandii Północnej w sprawie unikania podwójnego opodatkowania i zapobiegania uchylaniu się od opodatkowania w zakresie podatków od dochodu i od zysków majątkowych (dalej: umowa DTT).

Gdy podatnik otrzymujący zarobki z Wielkiej Brytanii jest polskim rezydentem podatkowym, to musi co do zasady rozliczyć te zarobki w Polsce, na podstawie polskich przepisów.

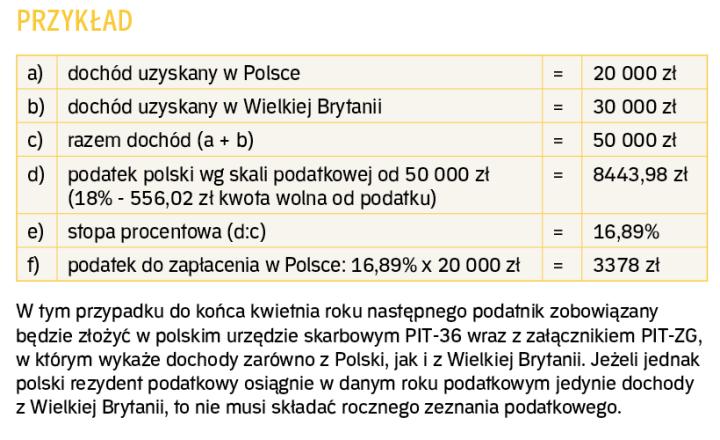

W stosunku do dochodów uzyskiwanych w Wielkiej Brytanii, m.in. z umowy o pracę, w sytuacji gdy osoba jest polskim rezydentem podatkowym, umowa DTT przewiduje tzw. metodę wyłączenia z progresją (art. 14 w zw. z art. 22 ust. 2 umowy DTT). Polega ona na tym, że dochód osiągnięty poza państwem miejsca zamieszkania lub siedziby podatnika wyłączony jest w państwie jego rezydencji z podstawy...

Archiwum Rzeczpospolitej to wygodna wyszukiwarka archiwalnych tekstów opublikowanych na łamach dziennika od 1993 roku. Unikalne źródło wiedzy o Polsce i świecie, wzbogacone o perspektywę ekonomiczną i prawną.

Ponad milion tekstów w jednym miejscu.

Zamów dostęp do pełnego Archiwum "Rzeczpospolitej"

ZamówUnikalna oferta